5.3 Strategie

Nachhaltigkeit ist im Sinn und Zweck der Schwyzer Kantonalbank verankert. Dies leitet sich unter anderem aus dem Gesetz über die Schwyzer Kantonalbank ab, in welchem steht, dass die SZKB zu einer ausgewogenen und nachhaltigen Entwicklung des Kantons beiträgt. Die Nachhaltigkeitsstrategie der SZKB umfasst alle Dimensionen aus E, S und G. Der Klimawandel wird in der Nachhaltigkeitsstrategie der Bank durch entsprechende Zielsetzungen und Massnahmen thematisiert und verankert.

Der Klimawandel stellt eine zunehmende Herausforderung für den Finanzsektor dar. Klimarisiken oder naturbezogene Finanzrisiken generell können die Kreditportfolios und Investitionen beeinträchtigen, während nachhaltige Finanzierungen neue Geschäftsmöglichkeiten eröffnen. Regulatorische Anforderungen, wachsende Erwartungen von Stakeholdern oder die langfristige Wirtschaftlichkeit machen es notwendig, Klimafragen in die Strategie zu integrieren. Die Nachhaltigkeitsstrategie der SZKB taxiert den Klimawandel als wesentlich und integriert neben weiteren Nachhaltigkeitsaspekten auch Klimathemen.

Der Klimawandel wird bei der SZKB nicht als neue Risikokategorie, sondern als Risikotreiber angesehen, welcher auf die Risikokategorien wie Kreditrisiken, Markt- und Liquiditätsrisiken, operationelle Risiken und strategische Risiken einwirkt. Die Ereignisse des Risikotreibers Klimawandel werden in physische und transitorische Risiken unterschieden.

Bei physischen Risiken wird generell von einer Zunahme an Schäden aufgrund von klimabedingten akuten Ereignissen (insbesondere Naturkatastrophen oder Elementarereignisse) oder chronischen Entwicklungen (z.B. Veränderung Vegetationszone, Schneefallgrenze, Auftauen Permafrost) ausgegangen.

Transitorisch getriebene Risiken entstehen durch politische Veränderungen, z.B. aufgrund von regulatorischen Eingriffen – wie die Einführung einer CO₂-Steuer – oder dem Verbot von bestimmten Technologien (z.B. von bestimmten Heiztypen) sowie durch gesellschaftliche Veränderungen (z.B. ein verändertes Nachfrageverhalten).

Die Fachstelle Nachhaltigkeit führt mit spezifischem Beizug von weiteren internen Mitarbeitenden jährlich eine Einschätzung der ESG-Risikotreiber durch, welche durch die Abteilung Risikomanagement geprüft und durch die Nachhaltigkeitskommission genehmigt wird. Im Anschluss werden die wesentlichen ESG-Risikotreiber den bestehenden Risikokategorien zugeteilt. Im Rahmen der jährlichen Risk Assessments fliessen diese Risikotreiber dann wiederum in die Risikoeinschätzung der Risikokategorien ein, sodass die Berücksichtigung der Treiber sichergestellt ist.

Im Bereich Umwelt (inkl. Klima) wurden die folgenden wesentlichen ESG-Treiber festgestellt:

Physische Risiken

- Naturereignisse (Überschwemmung, Sturm, Dürre/Hitze, Bergrutsch etc.)

Transitionsrisiken

- CO₂-Steuer (Klimagesetzgebung)

- Gesellschaftlicher Wandel

- Verbot und/oder Förderung einzelner Technologien

- Verstärkte Verschiebung der Nachfrage innerhalb der Fixed Income Asset-Klasse auf grüne Assets (grüne Pfandbriefe/Anleihen)

- Fehlerhafte Analyse und Integration der Klimadaten

in die Prozesse - Bussen seitens Regulator

- Greenwashing

- Unzureichende Unternehmensführung

Übersicht Risikobeurteilung 2024

Der Zeithorizont für die Beurteilung von klimabezogenen Chancen und Risiken wird bei der SZKB in kurzfristig, mittelfristig und langfristig unterteilt.

| Kurzfristig | 0 bis 5 Jahre |

| Mittelfristig | 5 bis 10 Jahre |

| Langfristig | 10 bis 30 Jahre |

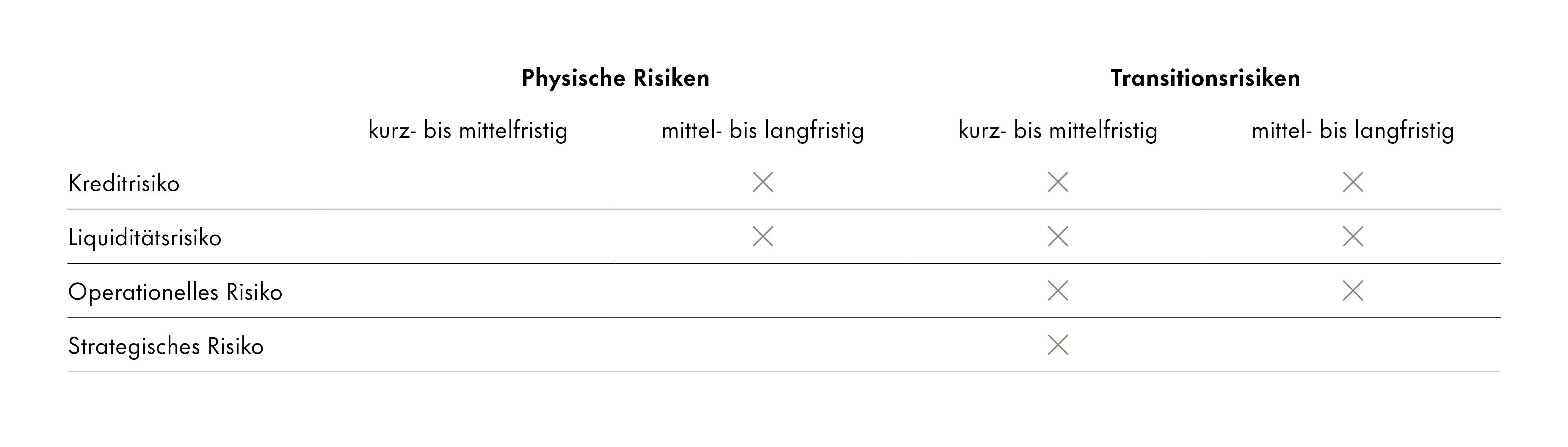

Die wesentlichen ESG-Risikotreiber wirken auf Kredit- und Liquiditätsrisiken sowie auf die operationellen und strategischen Risiken. Sie werden unten aufgeführt.

Wesentliche ESG-Risikotreiber

Klimabezogene Risiken

Die durchgeführten Risikoanalysen zeigen, dass die SZKB insbesondere langfristig einer wachsenden Exponierung gegenüber physischen klimabezogenen Risiken ausgesetzt ist. Physische Risiken, die durch den Klimawandel bedingt sind, werden sich in Zukunft zunehmend manifestieren. Diese Risiken betreffen vor allem infrastrukturelle Elemente sowie naturbedingte Ereignisse wie extreme Wetterereignisse, die sich auf die Geschäftsprozesse und das Kreditportfolio der SZKB auswirken können. Langfristig erwartet die SZKB eine zunehmende Relevanz dieser Risiken, da die Auswirkungen des Klimawandels immer deutlicher spürbar werden.

Neben den physischen Risiken sieht sich die SZKB auch mit Transitionsrisiken konfrontiert, die insbesondere durch den gesellschaftlichen und technologischen Wandel im Zusammenhang mit der Anpassung an eine kohlenstoffarme Wirtschaft entstehen. Diese Risiken betreffen alle Unternehmen und sind sowohl kurzfristig als auch mittelfristig von Bedeutung. In der mittelfristigen Perspektive sind diese Risiken tendenziell sogar noch verstärkt, da die Einführung neuer regulatorischer Standards, technologische Innovationen und gesellschaftliche Veränderungen zu Anpassungsdruck führen können. Langfristig jedoch, wenn neue Standards etabliert sind und Märkte sich weiter angepasst haben, wird erwartet, dass die Transitionsrisiken nachlassen und die Unternehmen sich zunehmend auf stabile Rahmenbedingungen einstellen können.

Die SZKB hat in der kurz-, mittel- und langfristigen Periode die folgenden klimabedingten Risiken identifiziert.

| Risikokategorie | Physische Risiken | Transitorische Risiken |

| Kreditrisiko | Naturereignisse wie Überschwemmungen oder Murgänge erhöhen das Kreditrisiko der SZKB, indem sie den Wert von belehnten Objekten mindern, Einkommens- und Umsatzverluste verursachen, Reparaturkosten anfallen lassen und Produktions- sowie Lieferketten unterbrechen. Besonders gefährdet sind Unternehmen in Regionen mit hohem Katastrophenrisiko, was die SZKB aufgrund ihrer Exposition moderat betrifft. Klimabedingte Schäden können die Werte von Kreditsicherheiten wie Immobilien und Wertpapieren beeinträchtigen. Naturereignisse betreffen Unternehmen direkt oder wirken sich indirekt auch auf deren Partner sowie auf die SZKB aus. In der Schweiz sind Schäden an Gebäuden durch Unwetter grösstenteils durch die obligatorische Gebäudeversicherung abgedeckt, was sich jedoch mittelfristig ändern könnte. | Die Einführung einer CO₂-Steuer stellt ein Kreditrisiko für die SZKB dar, da sie zu steigenden Energie- und Rohstoffpreisen führt und dadurch höhere Kosten für Unternehmen und Hausbesitzer verursacht. Besonders betroffen sind kohlenstoff- und energieintensive Branchen, bei denen eine erhöhte Kostenbelastung die Zahlungsfähigkeit beeinträchtigen und zu Risiken wie Stranded Assets, Geschäftsmodell-Disruptionen sowie einem höheren Ausfallrisiko führen könnte. Darüber hinaus stellen technologische Neuerungen und mögliche Verbote bestimmter Technologien, wie fossiler Heizsysteme, zusätzliche Herausforderungen dar. Unternehmen und Privatpersonen könnten durch höhere Investitionskosten belastet werden, was das Kreditrisiko weiter erhöht. |

| Liquiditätsrisiko | Naturereignisse wie bspw. Überschwemmungen können das Liquiditätsrisiko durch verstärkte Nutzung von Kreditlinien (aktiv) und Abzug von Sicht- und Spareinlagen (passiv) erhöhen. Der Klimawandel beeinflusst insbesondere das Abrufrisiko, da grossflächige Überschwemmungen aufgrund der geografischen Konzentration im Kanton Schwyz viele Kunden gleichzeitig betreffen könnten. Dies könnte zu einem signifikanten Einlagenabzug und einer erhöhten Beanspruchung offener Kreditlinien führen, was den Refinanzierungsbedarf der SZKB spürbar steigern würde. | Die Einführung einer CO₂-Steuer stellt ein Kreditrisiko für die SZKB dar, da sie zu steigenden Energie- und Rohstoffpreisen führt und dadurch höhere Kosten für Unternehmen und Hausbesitzer verursacht. Besonders betroffen sind kohlenstoff- und energieintensive Branchen, bei denen eine erhöhte Kostenbelastung die Zahlungsfähigkeit beeinträchtigen und zu Risiken wie Stranded Assets, Geschäftsmodell-Disruptionen sowie einem höheren Ausfallrisiko führen könnte. Darüber hinaus stellen technologische Neuerungen und mögliche Verbote bestimmter Technologien, wie fossiler Heizsysteme, zusätzliche Herausforderungen dar. Unternehmen und Privatpersonen könnten durch höhere Investitionskosten belastet werden, was das Kreditrisiko weiter erhöht. |

| Operationelle Risiken | Die SZKB hat keine wesentlichen physischen ESG-Risikotreiber im Bereich der Operationellen Risiken identifiziert. | Transitorische ESG-Risikotreiber haben einen wesentlichen Einfluss auf die operationellen Risiken der SZKB. Im Fokus stehen Themen wie unzureichende Unternehmensführung, regulatorische Verstösse, fehlerhafte Integration von Klimadaten, Greenwashing sowie die unzureichende Umsetzung von Nachhaltigkeitsaspekten. Regelverstösse oder verspätete Implementierungen regulatorischer Anforderungen können zu Bussen, Strafen, negativen Medienberichten und einem Vertrauensverlust bei Kunden und Investoren führen. Die SZKB operiert in einem dynamischen regulatorischen Umfeld, in dem rechtliche Standards für nachhaltige Finanzprodukte noch nicht vollständig etabliert sind. Fehlende Definitionen, wie beispielsweise eine Schweizer Äquivalenz zur EU-Taxonomie, erhöhen das Risiko von Greenwashing- Vorwürfen. Zudem können fehlerhafte Klimadaten und unzureichend angepasste Geschäftsprozesse zu erhöhten Compliance- Risiken führen. Temporäre Unsicherheiten bei neuen Berichterstattungspflichten schaffen Interpretationsspielraum, der zu Regelverstössen führen kann. Langfristig wird erwartet, dass sich klare Marktstandards etablieren und die genannten Risiken dadurch abnehmen. |

| Strategisches Risiko | Die SZKB hat keine wesentlichen physischen ESG-Risikotreiber im Bereich der Strategischen Risiken identifiziert. | Der gesellschaftliche Wandel stellt ein wesentliches strategisches Risiko für die SZKB dar. Die wachsenden Erwartungen von Kunden und der Gesellschaft, dass Unternehmen Verantwortung im Umgang mit dem Klimawandel und ESG-Themen übernehmen, beeinflussen zunehmend die Wahrnehmung und Nachfrage nach Produkten und Dienstleistungen. Unternehmen, die diese Entwicklungen vernachlässigen, riskieren einen Rückgang der Nachfrage sowie einen langfristigen Verlust an Markt- und Wettbewerbsrelevanz. Eine unzureichende Auseinandersetzung mit ESG-Themen kann zudem Reputationsschäden verursachen und die Fähigkeit einschränken, alle Kundenbedürfnisse zu erfüllen. |

Klimabezogene Chancen

Die SZKB hat in der kurz-, mittel- und langfristigen Periode die folgenden klimabedingten Chancen identifiziert.

| Chance | Beschreibung |

| Neue Geschäftsfelder und Produkte | Die Bewältigung des Klimawandels eröffnet der SZKB vielfältige Chancen, neue Geschäftsfelder und Produkte zu erschliessen. Insbesondere die Entwicklung und das Angebot von «grünen» Krediten, nachhaltigen Anlageprodukten und ESG-Fonds bieten der Bank eine Möglichkeit, zusätzliche Einnahmequellen zu generieren. Im Gebäudebereich ergeben sich Potenziale durch die Finanzierung von Gebäudesanierungen und den Ersatz fossiler Heizsysteme. Diese Massnahmen unterstützen nicht nur die Energiewende, sondern stärken auch die Position der SZKB. |

| Energieeffizienz und Kostenreduzierung | Investitionen in energieeffiziente Gebäude, Technologien und Prozesse ermöglichen der SZKB, ihre Betriebskosten langfristig zu senken. Der verstärkte Einsatz von erneuerbaren Energien trägt nicht nur zur Kostenreduktion bei, sondern fördert auch das Umweltbewusstsein innerhalb der Belegschaft und unterstreicht das Engagement der Bank für nachhaltiges Wirtschaften. |

| Förderung von nachhaltigem Unternehmertum | Die SZKB sieht im Wandel hin zu nachhaltigen Produktionsmethoden und Prozessen weitere Chancen. Unternehmen werden verstärkt in nachhaltige Innovationen investieren, wie z.B. in Recycling oder andere zirkuläre Geschäftsmodelle. Die SZKB prüft derzeit, ob und in welchem Umfang gezielte Finanzierungen für Projekte oder Unternehmen in Betracht gezogen werden können, die potenziell soziale oder ökologische Vorteile bieten. Aktuell sind solche Massnahmen noch nicht umgesetzt, könnten aber zukünftig die Position der SZKB als vertrauenswürdige Partnerin für nachhaltige Finanzierungen stärken und die Gewinnung neuer Kundschaft ermöglichen sowie bestehende Kundenbeziehungen festigen. Gleichzeitig leisten Finanzierungen mit sozialen und ökologischen Kriterien einen wichtigen Beitrag zur gesellschaftlichen und ökologischen Transformation. |

Resilienz der Strategie gegenüber Klimaszenarien

Im Rahmen der Risikoinventur wurde eine qualitative Bewertung von ESG-Risikotreibern durchgeführt. Die Bewertung wird für die Risikokategorie mit der höchsten Betroffenheit um Szenarioanalysen und -berechnungen ergänzt. 2023 hat sich die SZKB aufgrund der erhöhten Betroffenheit mit dem Kreditrisiko im Kundenbereich auseinandergesetzt und im Bereich des Hypothekargeschäfts sowie im Bereich der Unternehmenskunden zum Transitionsrisiko «CO₂-Steuer auf Kundenausleihungen» eine Szenarioanalyse vorgenommen. Die weiteren Risikokategorien zeigten sich im Vergleich weniger stark betroffen, weshalb von weiteren Szenarioanalysen abgesehen wurde. Die Ergebnisse der Szenarioanalysen zeigen auf, dass die erwarteten Verluste nur gering ansteigen. Die Materialität der Szenarien ist so einzuordnen, dass ein Eintritt des Szenarios für die SZKB spürbar wäre, aber nicht existenzgefährdend. Da sich das Kreditportfolio der SZKB nicht stark verändert hat, werden dieselben Erkenntnisse auch für 2024 übernommen. Für Beurteilungen der langfristigen Entwicklungen wurden erste Versuche von quantitativen Szenarioanalysen vorgenommen, zu deren Validierung und Erhöhung der Aussagekraft allerdings noch weitere Analysen und Abklärungen in Zukunft vorgenommen werden.

Auswirkungen von klimabedingten Risiken und Chancen auf die Geschäftsstrategie

Die SZKB erkennt klimabedingte Risiken und Chancen als wesentliche Treiber, die sowohl die strategische Ausrichtung als auch die Finanzplanung beeinflussen. Die gezielte Integration nachhaltiger Ansätze schafft nicht nur Potenziale zur Differenzierung im Wettbewerb, sondern ermöglicht es auch, langfristige Risiken effektiv zu reduzieren und den steigenden regulatorischen sowie gesellschaftlichen Anforderungen proaktiv zu begegnen.

Zur systematischen Berücksichtigung klimabezogener Risiken wird die SZKB ihre Risikomanagementprozesse kontinuierlich weiterentwickeln, um diese Risiken präziser zu erfassen und besser zu quantifizieren. Dies kann eine erhöhte Bildung von Rückstellungen sowie die vorausschauende Berücksichtigung von Marktschwankungen und regulatorischen Vorgaben in der Liquiditätsplanung erforderlich machen. Gleichzeitig eröffnen die Wachstumsprognosen im Bereich nachhaltiger Produkte vielversprechende Perspektiven, die aktiv in strategische Entscheidungsprozesse integriert werden.