Was ist ein Fondssparplan? So klappt der langfristige Vermögensaufbau

Mit einem Fondssparplan legen Sie regelmässig Geld zur Seite, das automatisch in vorher gewählte Fonds investiert wird. So können Sie auch ohne Vorwissen Geld anlegen und von Renditechancen profitieren: Perfekt, um langfristig Vermögen aufzubauen. Wir erklären, wie Fondssparen funktioniert und warum es sich auch für Sie lohnt.

Auf Wünsche und Träume zu sparen, ist für viele Menschen ein wichtiges Bedürfnis. Doch leider ist es schon länger keine gute Option mehr, Geld einfach in einem Sparschwein oder auf einem Sparkonto zur Seite zu legen – zumindest nicht, wenn es um längerfristiges Sparen geht.

Denn aufgrund der Inflation verliert Ihr Geld an realem Wert, Sie können sich vom selben Betrag also weniger kaufen. Die gute Nachricht: Sparen mit einem Fondssparplan ist genauso einfach, langfristig aber meist deutlich profitabler.

Wie funktioniert ein Fondssparplan?

Beim Fondssparplan überweisen Sie Geld auf ein spezielles Investitionskonto, manchmal auch Fondskonto genannt. Von dort wird es automatisch in einen oder mehrere Anlagefonds investiert, den oder die Sie im Vorfeld bestimmt haben.

Sie entscheiden, wie viel Sie in welchem Rhythmus sparen möchten. Viele legen monatlich einen fixen Betrag zur Seite, Sie können aber auch einen anderen Abstand zwischen den Einzahlungen wählen, zum Beispiel alle zwei Wochen oder nur alle zwei Monate.

«Am einfachsten ist es, mittels Dauerauftrag gleich nach Lohneingang einen festen Betrag aufs Investitionskonto zu überweisen. So müssen Sie nicht jedes Mal aktiv daran denken und haben nicht das Gefühl, das Geld würde Ihnen fehlen», empfiehlt Philip Staub, Produktmanager Anlegen und Vorsorge.

Was ist ein Anlagefonds?

Ein Anlagefonds ist wie eine Art Topf, in dem Geld von mehreren Anlegerinnen und Anlegern gesammelt wird. Der Fondsmanager oder die Fondsmanagerin – beispielsweise eine Bank – legt dieses Geld dann in verschiedene Anlageinstrumente an, zum Beispiel in Aktien, Obligationen oder Immobilien.

Für wen lohnt sich ein Fondssparplan?

Ein Fondssparplan lohnt sich für alle, die langfristig mehr aus ihrem Geld machen möchten, ohne sich um einzelne Anlageentscheide kümmern zu müssen. Stattdessen übernehmen Finanzspezialistinnen und

-spezialisten diese Aufgabe.

Dabei spielt es keine Rolle, ob Sie viel oder wenig Geld zur Verfügung haben und ob Sie gezielt auf etwas hin sparen oder einfach mal vorsorglich ein Polster aufbauen möchten.

Eine gute Möglichkeit: Im Alltag Geld sparen und regelmässig einen «überschüssigen» Betrag zur Seite legen. So bauen Sie langfristig Vermögen auf – die perfekte Grundlage für zukünftige Wünsche und Ziele wie die Familiengründung, eine berufliche Auszeit oder auch die Rente.

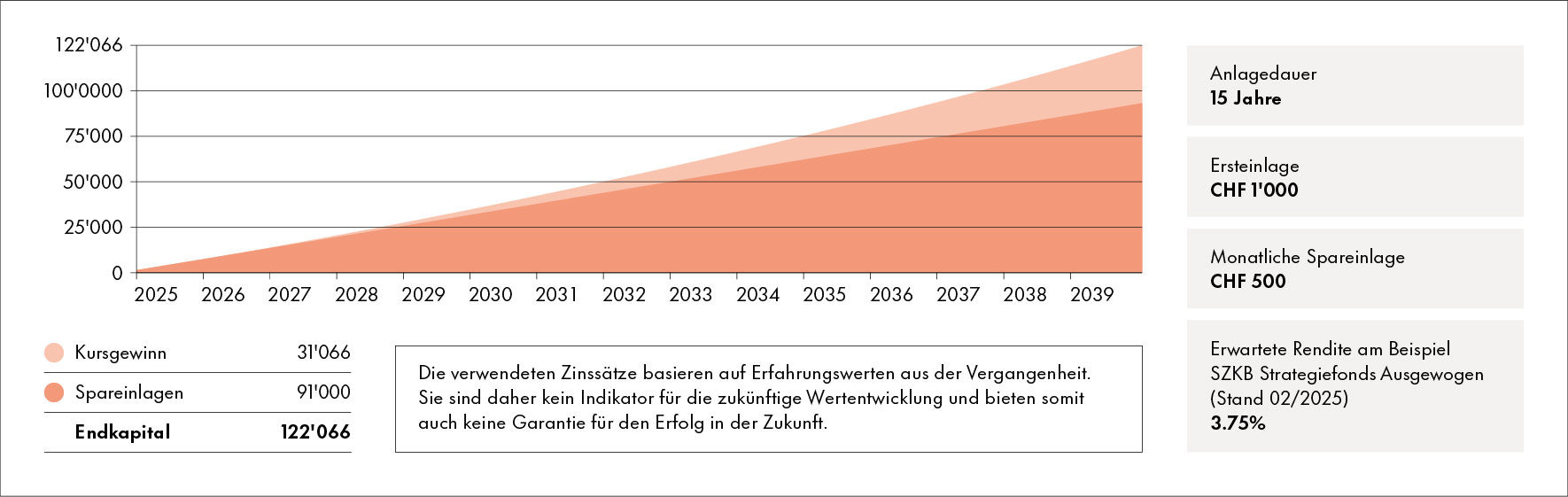

So könnte eine beispielhafte Berechnung Ihres Fondssparplans aussehen:

- Ersteinlage zu Beginn: CHF 1’000

- Monatlicher Sparbetrag: CHF 500

- Zeitraum: 15 Jahre

- Risiko/Strategie: Ausgewogen

- Prognostiziertes angespartes Vermögen: CHF 122’066

Laut unserem Experten für Anlegen und Vorsorgen ist ein Fondssparplan jedoch auch eine gute Option, wenn Sie bereits ein konkretes Ziel vor Augen haben: «Basierend auf dem zu sparenden Betrag und Zeitraum entwickeln wir im Beratungsgespräch gemeinsam eine Strategie – und definieren so den nötigen monatlichen Sparbetrag.»

Welche Vorteile hat das Sparen mit einem Fondssparplan?

Ein Fondssparplan hat verschiedene Vorteile und ist deshalb die ideale Alternative zum Sparkonto:

- Investieren ohne Börsenwissen

- Sehr flexibel

- Vergleichsweise risikoarm

- Langfristig meist höhere Renditechancen (dank Zinseszinseffekt und Durchschnittskosteneffekt)

Sie können auch ohne Börsenwissen Geld anlegen

Ein grosser Vorteil vom Fondssparen ist, dass jeder und jede direkt loslegen und profitieren kann – ohne Fachwissen und auch mit kleinen Beträgen. Die Anlagefonds werden von Expertinnen und Experten zusammengestellt, laufend überwacht und bei Bedarf angepasst.

Sie entscheiden, was Ihnen wichtig ist punkto Ziel, Strategie und Werten. Also, ob Sie beispielsweise Nachhaltigkeit als Fokusthema wählen oder vorwiegend Investitionen in heimische Unternehmen tätigen möchten. Basierend darauf wählen Sie einen oder mehrere passende Fonds und zahlen die gewünschten Beträge ein.

Ein Fondssparplan ist eine besonders flexible Art zu investieren

«Für mich einer der grössten Vorteile des Fondssparplans: Sie profitieren von der Regelmässigkeit und Planbarkeit, bleiben aber trotzdem maximal flexibel.»

Philip Staub, Produktmanager Anlegen und Vorsorge

Bei den meisten Anbietern ist es ganz einfach möglich, den geplanten Sparbetrag nach oben oder unten anzupassen, den Rhythmus zu ändern oder auch mal Zahlungen auszusetzen. Und: Beim Fondssparen bleibt das Geld jederzeit verfügbar. Wenn Sie Geld entnehmen wollen, werden Fondsanteile einfach zum aktuellen Preis verkauft und Sie erhalten das Geld ausbezahlt.

Übrigens: Das Gegenstück zum Fondssparplan ist ein Entnahmeplan. Dabei legen Sie Erspartes in einen Anlagefonds an und erhalten regelmässig einen abgemachten Teil davon ausbezahlt. Entnahmepläne sind besonders bei der Auszahlung des Pensionskassenguthabens eine beliebte Wahl.

Anlegen in einen Fondssparplan ist vergleichsweise risikoarm

Geld an der Börse anzulegen ist immer mit einem gewissen Risiko verbunden: Die Kurse schwanken und das investierte Geld kann potenziell verloren gehen. Jedoch wird beim Investieren in Fonds das Risiko verringert, da das Geld sehr diversifiziert angelegt ist – Sie setzen also nicht alles auf eine Karte.

Ausserdem entscheiden Sie schon bei der Wahl der konkreten Anlagefonds, wie viel Risiko Sie in Kauf nehmen. Bei aktiv gemanagten Fonds können Expertinnen und Experten bei sich abzeichnenden Kurseinbrüchen zudem gegensteuern, um Verluste abzufedern.

Langfristig winken höhere Renditechancen

Bei längerem Anlagehorizont profitieren Sie erfahrungsgemäss von besseren Renditechancen im Vergleich zur Verzinsung auf dem Sparkonto – selbst wenn der Kurs zwischendurch stärker schwankt.

Das hat vor allem zwei Gründe: Sie profitieren vom Zinseszinseffekt sowie dem Durchschnittskosteneffekt.

Zinseszinseffekt

Die Erträge, die Sie mit Ihrem Investment erwirtschaften, werden wiederum angelegt. So investieren Sie mehr Kapital und Ihr Vermögen wächst schneller an. Je länger Sie investiert bleiben, desto stärker kommt der Effekt zum Tragen.

Durchschnittskosteneffekt (auch «Cost-Average-Effekt»)

Wenn Sie unabhängig von den aktuellen Kursen regelmässig denselben Betrag in einen Fonds investieren, kaufen Sie sowohl in günstigen als auch in teureren Marktphasen Anteile. Dadurch ergibt sich über die Zeit ein durchschnittlicher Kaufpreis. Dieser ist häufig vorteilhafter als wenn Sie mit einer einmaligen Investition einen schlechten Kurspreis erwischen.

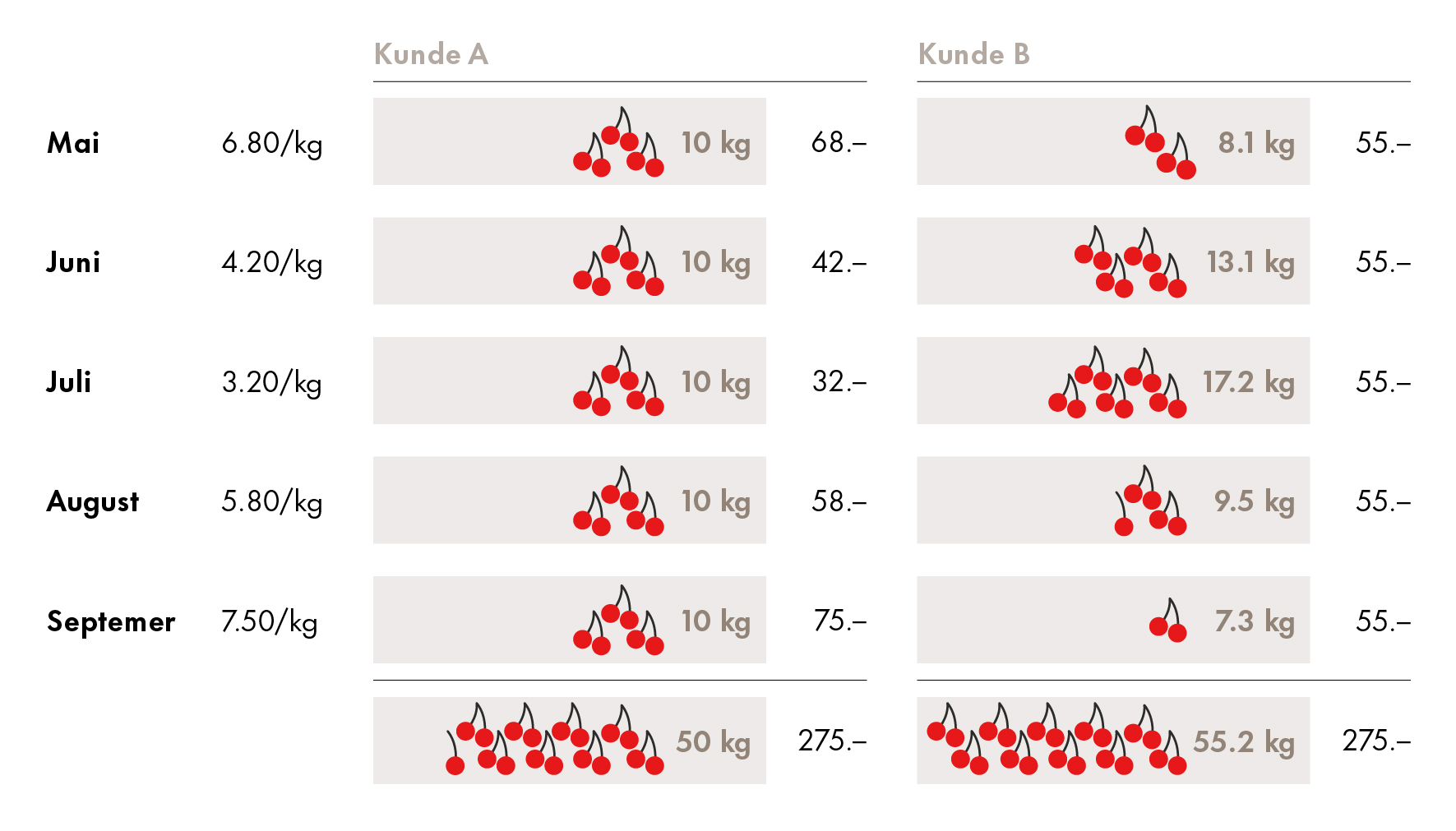

Folgendes Beispiel veranschaulicht den Durchschnittskosteneffekt:

Ein Bioladen verkauft zwischen Mai und September Kirschen. Aus saisonalen und wetterbedingten Gründen verändert sich der Kilogrammpreis von Monat zu Monat.

Kunde A kauft jeden Monat genau 10 kg Kirschen zum jeweils aktuellen Preis. Insgesamt bezahlt er für 50 kg Kirschen CHF 275.–.

Kunde B dagegen gibt jeden Monat den fixen Betrag von CHF 55.– für den Kauf von Kirschen aus. Bei tieferem Preis erhält er dafür mehr, bei höherem Preis weniger Kirschen. Auch bei ihm liegen die Gesamtausgaben bei CHF 275.–, die erworbene Menge ist mit rund 55 kg aber 10% höher als bei Kunde A.

Der Grund: Kunde B profitiert mit seinen gleichbleibenden «Investitionen» vom Durchschnittskosteneffekt.

Mit einem Fondssparplan Schritt für Schritt Vermögen aufbauen

Ob mit oder ohne konkretes Ziel: Legen Sie jetzt los mit dem Fondssparen, um ideal für die Zukunft aufgestellt zu sein. Wir begleiten Sie gerne dabei.

Häufig gestellte Fragen zu Fondssparplänen

Ein Fondssparplan lohnt sich eigentlich immer, auch wenn Sie mit wenig Geld beginnen. Bei der SZKB können Sie bereits ab einem regelmässigen Betrag von CHF 20 loslegen.

Wichtig dabei: Mit einem Fondssparplan legen Sie am besten nur Geld zur Seite, auf das Sie mindestens fünf Jahre lang verzichten können. Beträge, die kurzfristig verfügbar sein müssen – zum Beispiel für eine geplante Reise oder eine Reserve für unerwartete Ausgaben – lassen Sie lieber auf einem Sparkonto.

Normalerweise nicht. Idealerweise richten Sie einen Dauerauftrag ein, mit dem Sie regelmässig einen fixen Betrag aufs Investitionskonto übertragen. Jedoch können Sie diesen meist flexibel anpassen, aussetzen oder stoppen. Beachten Sie dazu die Konditionen des jeweiligen Anbieters und Produkts.

Hier finden Sie alle wichtigen Informationen und Konditionen zum flexiblen Fondssparplan der SZKB.

In der Regel ja. Bei der SZKB beispielsweise können Sie beliebig oft zusätzliche Beträge aufs Investitionskonto überweisen, die automatisch in den oder die gewählten Fonds investiert werden.

Sie können beim Fondssparen nicht direkt entscheiden, in welche Anlageprodukte investiert wird. Allerdings fliessen Ihre persönlichen Werte sowie Ihre Einstellung zu Risiko bei der Fondswahl ein.

So gibt es Fonds, die mehr auf Sicherheit ausgelegt sind, andere streben ein möglichst hohes Wachstum an und sind entsprechend risikoreicher. Zudem gibt es verschiedene Ausprägungen, beispielsweise für besonderes Augenmerk auf ethische und/oder nachhaltige Anlagen oder solche mit Fokus auf Schweizer Unternehmen.

Gut zu wissen: Wenn Sie möchten, dass das Geld von Ihrem Investitionskonto gemäss Ihren Werten und Prioritäten auf mehrere Fonds verteilt wird, hinterlegen Sie entsprechend eine Gewichtung. Bei der SZKB könnte dies zum Beispiel sein: 50% in einen SZKB Strategiefonds ESG, 25% in einen Ethikfonds und 25% in eine SZKB Indexanlage.

In der Regel empfiehlt es sich, das einbezahlte Geld mindestens fünf Jahre lang investiert zu lassen. Sie können es bei Bedarf auch schon früher entnehmen. Beachten Sie aber, dass Sie Ihre Fondsanteile immer zum aktuellen Preis verkaufen. Dieser kann unter Umständen gerade tiefer liegen, was allenfalls einen Verlust bedeuten würde.

Bei einem längeren Anlagehorizont ab fünf Jahren werden Kursschwankungen jedoch in der Regel ausgeglichen, und das Vermögen hatte schon mehr Zeit zu wachsen.

Ja, Anlagefonds sind auch für die Vorsorge in der Säule 3a eine sehr gute Möglichkeit, Vermögen aufzubauen. Die 3. Säule ist mit dem in der Regel langen Anlagehorizont geradezu prädestiniert dafür!

Ähnlich wie mit einem Fondssparplan tätigen Sie in diesem Fall regelmässige Einzahlungen auf ein Sparen 3a-Konto. Von dort aus wird das Geld über ein Vorsorgedepot in einen oder mehrere vorher ausgewählte Vorsorgefonds angelegt.

Wie bei anderen Sparformen in der gebundenen Vorsorge verbleibt das eingezahlte Kapital bis zum regulären oder vorzeitigen Bezug in der 3. Säule – und bringt entsprechend auch die üblichen Steuervorteile.

Ja, das ist sogar eine besonders gute Möglichkeit, wenn Sie als Eltern, Grosseltern, Götti respektive Gotti oder einfach so für ein Ihnen nahestehendes Kind Geld ansparen möchten.

Denn gerade beim Anlegen für Kinder ist der Anlagehorizont in der Regel recht lang. So profitieren die Kleinen – und auf einmal nicht mehr so Kleinen – meist besonders von den Vorteilen gegenüber einem (Geschenk-)Sparkonto.

Bei der SZKB legen Sie mit speziellen, vorteilhaften Konditionen für Kinder an: mit einem Kabi-Fondssparplan für Kinder bis 12 Jahre, danach mit dem REDy-Fondssparplan. Dieser kann als Teil des SZKB-Jugendangebots bis zum 26. Lebensjahr weitergeführt werden.

Gut zu wissen: Bis zur Volljährigkeit des Kindes läuft der Fondssparplan auf die schenkende Person, zum 18. Geburtstag erhält diese dann eine Geschenkurkunde zur Übergabe an die junge erwachsene Person.