Kennzahlen Halbjahresbericht

Die Schwyzer Kantonalbank (SZKB) erzielte im ersten Semester 2024 einen Gewinn von CHF 39.1 Mio. (-8.5%). Der Geschäftserfolg liegt mit CHF 77.3 Mio. 17.0% unter Vorjahr.

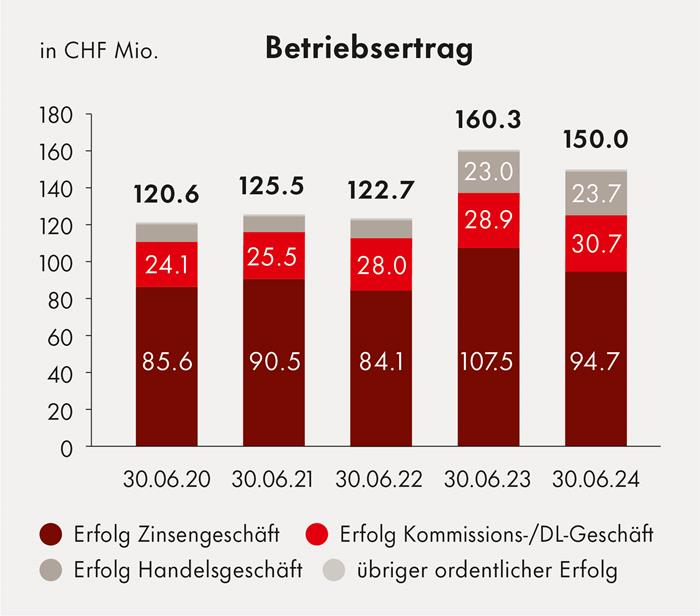

Aufgrund des gesunkenen Inflationsdrucks hat die Schweizerische Nationalbank den Leitzins im ersten Semester 2024 in zwei Schritten auf 1.25% gesenkt. Die SZKB behauptete sich in diesem veränderten Zinsgefüge gut und konnte das Geschäftsvolumen in allen Sparten steigern. Als Folge der Leitzinsreduktion hat sich die Ertragslage im Zinsdifferenzgeschäft für die SZKB merklich verändert und die Bruttozinsmarge kam im ersten Halbjahr unter Druck. Der Betriebsertrag liegt gegenüber der Vorjahresperiode mit CHF 150.0 Mio. um 6.4% tiefer. Der Geschäftsaufwand stieg um 7.1% auf CHF 66.7 Mio. Mit einer Cost/Income Ratio von 43.0% sowie einer Gesamtkapitalquote von 23.5% wird die sehr hohe Wirtschaftlichkeit und Solidität der SZKB dokumentiert.

Zinserfolg unter Vorjahr

Der Brutto-Zinserfolg liegt mit CHF 99.9 Mio. um CHF 8.9 Mio. (–8.2%) unter Vorjahr. Die Verzinsung der Saron-basierten Ausleihungen reagierte deutlich rascher auf die Leitzinsreduktionen als die Kundenfestgelder. Die SZKB verzichtete im ersten Halbjahr 2024 darauf, die Konditionen der Spar- und Kontokorrentkonti nach unten anzupassen. Diese Effekte führten in der Summe zu einer Verengung der Bruttozinsmarge. An der strategischen Bilanzstrukturpositionierung (ALM) wurde unverändert festgehalten. So lag die Eigenkapitalsensitivität per 30.06.2024 auf Basis eines Zinsanstiegs um 1%-Punkt bei –3.6%.

Erfolgreiches Kommissionsgeschäft zeigt hohes Vertrauen der Kunden

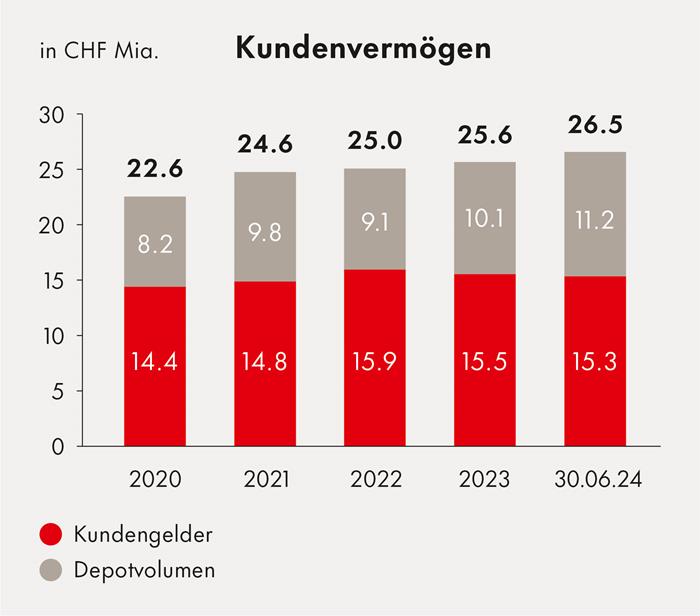

Der Erfolg aus dem Kommissions- und Dienstleistungsgeschäft steigerte sich gegenüber der Vorjahresperiode um CHF 1.7 Mio. (+6.0%) auf CHF 30.7 Mio. Der Ausbau des Anlagegeschäftes konnte in einem freundlichen Marktumfeld weiter vorangetrieben werden. Mit einem Neugeldzufluss in Form von Wertschriften von CHF 381.4 Mio. sowie einem positiven Performanceeffekt von CHF 775.4 Mio. erhöhte sich das Depotvolumen um CHF 1ʼ157 Mio. auf CHF 11.2 Mrd. Mit einem Neugeldzuwachs von CHF 105.4 Mio. bei den Vermögensverwaltungs-Mandaten und einem stetigen Anstieg der Anzahl SZKB Fonds- und Investsparpläne zeigt sich das hohe Vertrauen der Kunden in die Anlagekompetenz der SZKB. Die strategische Ausrichtung der SZKB als Anlage- und Vorsorgebank mit Angeboten für alle Lebensphasen unterstreicht die Positionierung als Generationenbank. Rund ein Viertel des Neugeldes in die SZKB-Fonds wurde in nachhaltige SZKB Ethikfonds investiert.

Starkes Handelsgeschäft durch Bewirtschaftung der Freigrenze geprägt

Der Erfolg aus dem Handelsgeschäft erhöhte sich gegenüber der Vorjahresperiode um CHF 0.7 Mio. (2.9%) auf CHF 23.7 Mio. Dabei ist der Ertrag aus Devisenswaps im Rahmen der Bewirtschaftung des Freibetrages bei der SNB weiterhin wichtigster Treiber. Erfreulich ist die Zunahme des Erfolgs aus dem Kundengeschäft in Devisen, Sorten und Edelmetallen um 8.7% auf CHF 4.1 Mio. Das untermauert die starke Positionierung der SZKB in der Beratung von Privat- und Firmenkunden rund um das Thema Währungsmanagement.

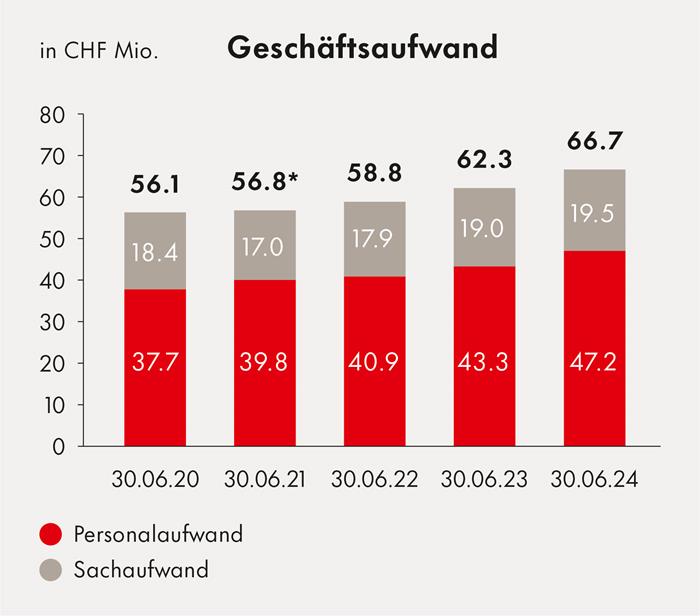

Höherer Geschäftsaufwand

Der Geschäftsaufwand liegt mit CHF 66.7 Mio. um CHF 4.4 Mio. (7.1%) über Vorjahr. Der Personalaufwand erhöhte sich um CHF 3.9 Mio. (8.9%) auf 47.2 Mio. Treiber hierfür waren der höhere Personalbestand, ein genereller Inflationsausgleich für alle Mitarbeitenden sowie individuelle Gehaltsanpassungen. Der Sachaufwand nahm um CHF 0.6 Mio. (3.0%) auf 19.5 Mio. zu und reflektiert zukunftsorientierte Investitionen in die Weiterentwicklung der Bank im Rahmen des strategischen Initiativenportfolios bei gleichzeitigen Kosteneinsparungen im laufenden Betrieb.

Leicht höhere Wertberichtigungen

Entlang des Wachstums im Kreditgeschäft wurden CHF 4.5 Mio. Wertberichtigungen für inhärente Ausfallrisiken sowie Einzelwertberichtigungen im Umfang von CHF 0.8 Mio. erfolgswirksam gebildet. Für das zweite Halbjahr erwartet die SZKB leicht tiefere ausfallrisikobedingte Wertberichtigungen als im ersten Semester.

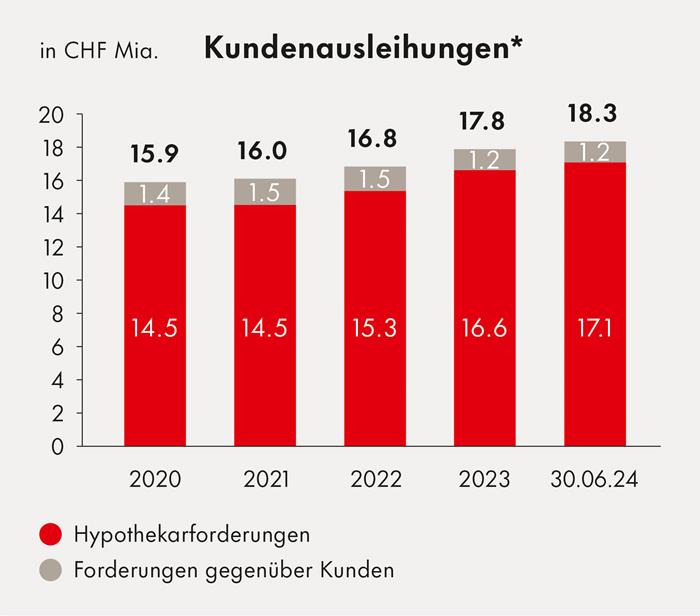

Wachstum des Geschäftsvolumens, Reduktion der Bilanzsumme

Die Kundenausleihungen stiegen um CHF 499 Mio. (2.8%) auf 18.3 Mrd. Die Kundengelder verzeichneten eine Reduktion um CHF 182 Mio. (–1.2%) auf 15.3 Mrd., wobei ein Grossteil der Abflüsse auf Festgelder zurückzuführen ist. Die Flüssigen Mittel wurden um CHF 901 Mio. (–27.2%) auf 2.4 Mrd. reduziert. Ein Teil dieser Reduktion resultiert aus dem Wachstum im Kreditgeschäft sowie dem Ausbau der Finanzanlagen. Zum anderen Teil wurde das Volumen an Interbankgeschäften bewusst weiter reduziert. Mit einer Liquidity Coverage Ratio von 132.0% übertrifft die SZKB das regulatorische Mindesterfordernis. Die Bilanzsumme sank im ersten Semester 2024 insgesamt um CHF 415 Mio. auf CHF 22.7 Mrd. Der Deckungsgrad der Kundenausleihungen mit Kundengeldern sank im ersten Halbjahr auf 83.7%. Das Eigenkapital inklusive Halbjahresgewinn liegt per 30.06.2024 bei CHF 2‘279 Mio.

Ausblick 2024 – weiterhin solider Geschäftsgang erwartet

Die Zinsentscheide der SNB für das zweite Halbjahr 2024 werden das makroökonomische Umfeld und die Ertragslage im Zinsdifferenzgeschäft massgeblich prägen. Die SZKB erwartet für das zweite Semester eine

grundsätzlich positive Entwicklung in allen Segmenten und eine vergleichbare Ertrags und Kostenentwicklung zum Vorsemester. Für das zweite Halbjahr wird ein Geschäftserfolg auf Niveau der Vorperiode erwartet.